Übergewinnsteuer: Regierung bleibt deutlich unter ihren Möglichkeiten

„Die Regierung bleibt bei der Umsetzung der Übergewinnsteuer deutlich unter ihren Möglichkeiten“, sagen ÖGB-Präsident Wolfgang Katzian und AK-Präsidentin Renate Anderl. Die Bundesregierung hat am 18. November vorgestellt, wie sie bei Öl- und Gasfirmen Gewinne abschöpfen und bei Stromerzeugern Erlösobergrenzen einführen will. Mit dem Modell zur Übergewinnsteuer ist die Bundesregierung nur minimal über die Mindestanforderungen der EU hinausgegangen.

Energiekonzerne fahren Megagewinne ein

In Folge des Ukrainekriegs haben Energiekonzerne in den vergangenen Monaten Megagewinne eingefahren – auf Kosten der Kund*innen. Die Übergewinne, die in Österreich allein 2022 anfallen, schätzen AK und ÖGB auf über 4 Milliarden Euro.

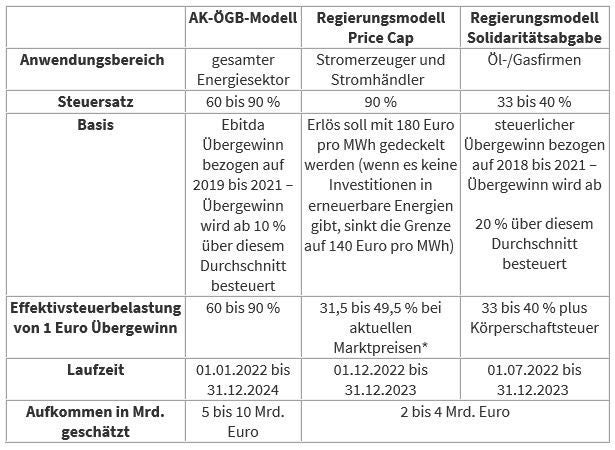

„AK und ÖGB haben eine umfassende Übergewinnsteuer vorgeschlagen, was jetzt kommt, ist eine Übergewinnsteuer light. Das AK-ÖGB-Modell hätte bis zu 10 Milliarden Euro gebracht. Das ist unsere Benchmark. Diese wird klar unterschritten, denn das Regierungsmodell bringt nicht einmal die Hälfte dieser Summe“, sagt Anderl.

Notwendig wäre die Ausweitung der Solidaritätsabgabe auf den gesamten Energiesektor, eine Erfassung der gesamten Übergewinne 2022, 2023 und 2024 sowie ein höheres effektives Besteuerungsniveau als von der Regierung vorgesehen. Damit könnten deutlich höhere Einnahmen erzielt werden.

„Die Einnahmen einer Übergewinnsteuer sind dringend notwendig, um die Anti-

Teuerungsmaßnahmen zu finanzieren. Denn diese zahlen sich die Steuerzahler*innen derzeit selbst, während manche Energieunternehmen gigantische Gewinne machen”, führt Katzian aus.

Übergewinnsteuer-Modell bleibt hinter den Möglichkeiten zurück

Davon, dass das Regierungsmodell eine Mindestbesteuerung von faktisch nur 33 Prozent festlegt, zeigt sich Katzian enttäuscht. „Das ist die Mindestanforderung der EU. Österreich könnte in der Gestaltung weit über dieses Mindestmaß von 33 Prozent hinausgehen.” ÖGB und AK schlagen 60 bis 90 Prozent – je nach Höhe der Übergewinne – vor. Viel hängt von der Ausgestaltung der Investitionsbegünstigungen ab. Je weiter sie gefasst wird, desto schneller rutscht die Übergewinnsteuer auf die EU-Mindestvorgabe zurück.

Auch mit dem Zeitraum der Besteuerung bleibt das Regierungsmodell hinter den rechtlichen Möglichkeiten zurück. Eine Besteuerung für das gesamte Jahr 2022 wäre möglich, die Regierungsparteien setzen die Steuer erst am 1. Juli 2022 an. Die unterjährige Betrachtung der Übergewinne erzeugt erhebliche Komplexität und schmälert die Einnahmen, obwohl bekannt ist, dass die Übergewinne in diesem Sektor gerade 2022 besonders hoch ausfallen.

Die Erlösobergrenze für Stromerzeuger von 140 Euro pro Megawattstunde (MWh) hängt ebenfalls stark von der angekündigten Investitionsbegünstigung ab. Nachdem die österreichischen Stromversorger viel in erneuerbare Energien investieren, ist zu erwarten, dass die effektive Grenze auch hier relativ nahe an der EU-Mindestvorgabe liegen wird.

Das AK-ÖGB-Modell

AK und ÖGB haben bereits im August ein Modell für eine umfassende Übergewinnsteuer vorgelegt. Es sieht vor, dass die Übergewinne im Energiesektor in den Jahren 2022 bis 2024 mit 60 bis 90 Prozent besteuert werden. Übergewinn ist dabei jener Gewinn, der über dem Durchschnittsgewinn der Jahre 2019 bis 2021 liegt. Investitionen in erneuerbare Energien sollen davon ausgenommen sein. Das AK-ÖGB-Modell würde für die Jahre 2022 bis 2024 mehr als 5 bis 10 Milliarden Euro bringen, je nachdem, wie stark die Investitionsbegünstigung für erneuerbare Energien genützt wird.

Vergleich AK-ÖGB-Modell und Regierungsmodell

*bisheriger Jahresdurchschnitt 2022 (rund 250 Euro pro MWh) gegenüber historischem „Normalpreis“ von 50 Euro pro MWh

Quellen:

Arbeiterkammer (AK), Österreichischer Gewerkschaftsbund (ÖGB);